全球半导体产业趋势

根据SIA最新统计数据,10月全球半导体产业销售额约为466.1亿美金,同比减少1.6%,环比增加2.9%。总体呈现缓慢恢复趋势。同时,这是超过1年来,首次各区域半导体销售额均呈现环比上升。

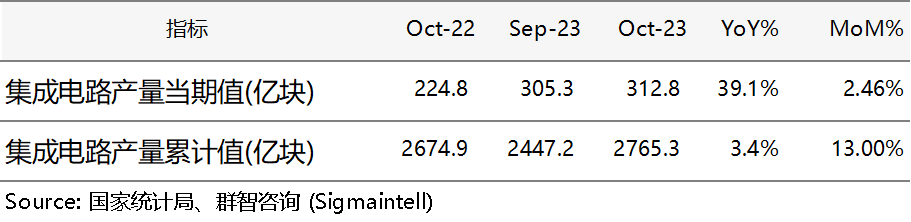

中国集成电路产量趋势

根据国家统计局数据显示,2023年10月中国集成电路生产量约为312.8亿块,同比增幅约39.1%。累计产量约为2765.3亿块,同比增幅约3.4%,该月中国集成电路生产量同比、环比均呈现增长。

中国集成电路进出口趋势

根据中国海关总署数据,2023年10月,中国大陆半导体进口额约为310.7亿美金,同比减少约9.1%,出口额约111.8亿美金,同比减少约14.1%。

市场热点

台积电获得主要云服务厂商AI芯片订单 包括微软5nm芯片订单

OpenAI训练的人工智能聊天机器人ChatGPT大火后,多家公司加入了生成式人工智能及大型语言模型的赛道,纷纷加大投入,对人工智能芯片的需求也大幅增加,英伟达H100等供不应求,也出现了人工智能芯片研发热潮,除了英伟达、AMD等芯片厂商,微软、亚马逊、Meta等厂商也在针对人工智能和云计算研发芯片。

无论是英伟达、AMD等无晶圆厂商AI芯片需求增加,还是微软、亚马逊等厂商研发芯片,对芯片代工商都是利好,尤其是制程工艺走在前列、有庞大产能支撑、良品率可观的台积电。

近期,台积电已获得主要云服务提供商的人工智能芯片订单,包括微软的5nm芯片订单。

在已有苹果等多家厂商芯片代工订单的情况下,获得云服务厂商的人工智能芯片订单,台积电先进制程工艺的产能利用率,预计也就将得到进一步的提升,进而推升营收。

台积电发布的月度营收在10月份的营收超过了75亿美元,时隔7个月再次同比增长,同比环比均有明显增加,也创下了新高。在更多芯片订单的推动下,有望凭借最后3个月的出色表现,扭转营收连续多个月同比下滑的不利局面,实现全年营收同比增长。

欧洲半导体分销市场Q3同比降5.6% 至51.5亿欧元

欧洲半导体分销业已结束了长于预期的增长期,目前正经历市场萎缩。2023年第三季度,该市场下降了5.6%,降至51.5亿欧元。半导体下降3.2%至36.5亿欧元,IP&E(互连、无源和机电)元件下降11%至15亿欧元。

半导体的总收入为36.5亿欧元,略微下降了3.2%,但仍处于健康水平。从地区来看,只有少数几个国家或地区(英国、德国、土耳其)保持了正增长,其余国家或地区均出现了下滑。从产品角度看,除MOS Micro、可编程逻辑和其他逻辑外,大多数产品组都出现了负增长。

在IP&E领域,自2023年初开始的放缓趋势在第三季度仍在继续。在夏季这一季度,IP&E分销市场下降了11%,降至15亿欧元。地区差异比半成品更为明显。在较大的国家中,德国受到的冲击最大,几乎下降了17%,而法国仅下降了2.3%。唯一实现正增长的国家是土耳其,增长了28%。在产品方面,电源产品受到的影响最小,而机电元件(包括互连器件)下降了9.3%,无源器件下降了14.4%。

苹果考虑自研图像传感器,有望用于iPhone、Vision Pro和汽车

随着6月份推出搭载M2 Ultra芯片的Mac Pro,苹果就完成了Mac产品线向自研芯片的过渡,由英特尔芯片转向了自研M系列芯片,对芯片这一关键部件的掌控能力也随之增强。

对致力于自研关键零部件的苹果来说,Mac产品线转向自研芯片并不是他们这一策略的终点,他们还有多项重要部件在研发之中,除了传闻已久的5G调制解调器,也在考虑自研图像传感器。苹果自研图像传感器可能不只是用于iPhone,图像对MR设备和自动驾驶汽车也至关重要,他们自研的图像传感器也可用于改善头显产品Vision Pro的功能,也可用于传闻已久的苹果汽车。

在苹果目前的硬件产品中,自研部件除了A系列芯片和M系列芯片,还有各大产品线的操作系统,自研关键部件对他们有多方面的好处。自研关键部件,不仅为苹果改善零部件的功能提供了机会,也有利于未来的研发计划,更有利于软件与硬件深度融合。

苹果未来4年有望将OLED屏用于5款iPad和4款MacBook

在连续4年秋季推出的iPhone全系采用之后,苹果也会将OLED显示屏用于屏幕尺寸更大的iPad和Mac这两大产品线,其中iPad Pro预计在明年就将开始采用。

在未来的4年里,苹果将会推出多款采用OLED显示屏的iPad和MacBook,预计会有5款不同尺寸的iPad和4款MacBook。在iPad产品线中,除了明年将推出的11英寸和13英寸版的iPad Pro,iPad mini和10.9英寸版的iPad Air,也将在2026年采用OLED显示屏,2027年则会扩大到12.9英寸版的iPad Air上。Mac产品线中,16英寸版的MacBook Pro将会在2025年转向OLED显示屏,2026年则会推出14英寸版的OLED屏MacBook Pro,13英寸和15英寸版的MacBook Air,也被预计将在2026年转向OLED显示屏。

苹果未来4年推出多款采用OLED显示屏的iPad和Mac,对这一类的显示屏将会有庞大的需求,苹果的供应商也将迎来新的发展契机。LG显示和三星显示,都计划明年2月份开始为iPad Pro生产OLED显示屏。LG显示计划到2025年开始供应8.5代OLED显示屏,用于笔记本电脑等IT设备,就包括苹果首款采用OLED显示屏的MacBook。三星显示也计划在2024年晚些时候开始生产8.5代OLED面板,用于苹果iPad产品线。

ASML计划提高柏林工厂生产和开发能力

总部位于荷兰的 ASML 公司计划自 2023 年开始,每年投入 1 亿欧元,投资和扩建其位于德国柏林的工厂,提高生产和开发能力。ASML 副总裁 George Gomba 表示,未来几年内平均每年投资 1 亿欧元,在提高生产和开发能力之外,还会积极吸纳本地人才。

ASML 柏林工厂主要负责生产和研发玻璃、陶瓷等材质的高精密零件,在 ASML 公司供应链中扮演着非常重要的角色。

ASML 目前市值将近 2500 亿欧元,是欧洲市值最高的科技公司之一,同时也是全球唯一销售极紫外光 (EUV) 光刻机的公司,对 7 纳米以下先进制程以来,EUV 的存在是不可或缺的。

根据此前公布财报,ASML 第 3 季度销售额为 67 亿欧元,同比增长 16%;利润为 19 亿欧元左右,同比增长 11%。。

三星电子计划提升AI服务器及数据中心芯片在代工业务营收中份额

随着科技巨头对高性能GPU、高带宽存储器的需求提升,在制程工艺上能跟上台积电节奏的三星电子,有意利用这一契机,大力发展AI服务器及数据中心芯片代工业务,并大幅提升这一类芯片在他们代工业务营收中的比重。

在三星晶圆代工业务中,目前有54%的营收是来自智能手机相关的芯片,用于AI服务器及数据中心的高性能计算芯片则是占19%,汽车相关的芯片在11%。三星电子目前晶圆代工业务超半数的营收来自智能手机芯片,主要是因为他们这一业务的大客户,是三星电子旗下的系统LSI部门及高通和其他无晶圆厂商在内的智能手机芯片厂商,主要也是用于三星电子的智能手机。

三星电子计划将用于AI服务器及数据中心的高性能计算芯片在他们代工业务营收中的比重,在2028年提升至32%,智能手机相关的芯片降到30%以下,汽车相关芯片在收入中的份额提升到14%。

AI领域需求推动 SK海力士三季度在全球DRAM市场份额超过三分之一

存储芯片厂商SK海力士已从人工智能应用需求增加中获益,他们三季度在全球DRAM市场的份额,达到了35%,占据了超过全球三分之一的份额。这也是SK海力士自成立以来,在全球DRAM市场份额最高的一个季度。

与常用的DRAM相比,作为高端产品的高带宽存储器价格更高,是常用DRAM的5到7倍,但更换周期更短,约为一到两年。生成式人工智能研发及应用对AI服务器需求的增加,在中长期仍将持续,对高带宽存储器的强劲需求,也将持续一段时间。预计从今年到2027年,全球DRAM市场的营收,将保持21%的年增长率。

当前全球高带宽存储器依然供不应求,主要IT公司都在等待,订单已经排到了52周,但并不是所有的公司都能进入这一领域,未来仍将会由几家主要厂商主导。

台积电明年先进制程和成熟制程晶圆均将降价,

台积电在相隔三年后,明年将针对部分成熟制程恢复让价,让价幅度在 2% 左右。但其提供的让价方式是在一整季的投片完成后用下一季度的开光罩费用来进行抵免。

而先进制程方面,台积电7nm制程也将降价,降幅5%-10%左右,以缓解产能利用率下滑的状况。

根据最新业绩公告,台积电 10 月合并营收约为 2432.03 亿元新台币,较上月增加了 34.8%,较去年同期增加了 15.7%。2023 年 1 至 10 月累计营收约为 17794.1 亿元新台币,较去年同期减少了 3.7%。台积电第三季度营收 5467.3 亿元新台币,同比下降 10.8%,环比增长 13.7%;第三季度净利润 2108.0 亿元新台币,同比下降 25.0%,环比增长 16.0%。

长鑫存储推出多款 LPDDR5产品

长鑫存储正式推出LPDDR5系列产品,包括12Gb的LPDDR5颗粒,POP封装的12GB LPDDR5芯片及DSC封装的6GB LPDDR5芯片。这是长鑫存储首款采用层叠封装(Package on Package)的芯片产品。

长鑫存储12GB LPDDR5芯片目前已在国内主流手机厂商小米、传音等品牌机型上完成验证。LPDDR5是长鑫存储面向中高端移动设备市场推出的产品,它的市场化落地将进一步完善长鑫存储DRAM芯片的产品布局。

据长鑫存储官网显示,LPDDR5芯片是第五代超低功耗双倍速率动态随机存储器。与上一代LPDDR4X相比,长鑫存储LPDDR5单一颗粒的容量和速率均提升50%,分别达到12Gb和6400Mbps,同时功耗降低30%。长鑫存储LPDDR5芯片加入了强大的RAS功能,通过内置纠错码(On-die ECC)等技术,实现实时纠错,减少系统故障,确保数据安全,增强稳定性。长鑫存储LPDDR5芯片预计也将赋能更多移动设备,满足数字时代日益增长的存储需求。

此前长鑫存储的产品以DDR4、LPDD4X和DDR4模组为主,产品组合覆盖不同性能、容量和用途的存储需求,并通过与主流客户厂商的联合研发等方式提供高定制化的一体化解决方案,满足多元细分的市场需求。其产品目前已广泛搭载于国内多家头部厂商的智能手机、智能平板、台式电脑、笔记本电脑、服务器、机顶盒等终端。

联发科发布支持生成式AI的5G芯片天玑 8300 处理器

11月21日,联发科在北京举办天玑8300 5G生成式AI移动芯片新品发布会。相比较于此前联发科发布的新款旗舰芯片天玑9300,天玑8300的定位是次旗舰芯片。天玑8300与天玑9300系列芯片均采用台积电4nm工艺。

联发科今年新近推出的“4+4”CPU架构首次应用于天玑8300。其中,八核 CPU包含4个Cortex-A715 性能核心和4个Cortex-A510能效核心,能够使其CPU峰值性能较上一代提升20%,功耗节省30%。此外,天玑8300还搭载6核GPU Mali-G615,GPU峰值性能较上一代提升60%,功耗节省55%。

对于次旗舰芯片来说,具备较低的功耗、较高的能效比及良好的散热能力是至关重要的。联发科作为首次尝试在次旗舰芯片中引入生成式AI和“4+4”CPU架构的厂商,产品续航和散热能力是其绕不开的“考题”。

具体来看,由于不同芯片厂商在产品研发时有着不同的侧重点和优化策略,因此最终的产品表现需要在实际应用和测试中得以验证。在续航方面,次旗舰芯片需要具备更低功耗和更高能效比,以延长手机的续航时间。联发科此次推出的天玑8300次旗舰新品能否在产品续航和散热能力方面交出高分答卷,还需要市场的检验。

全文完