发布时间: 2023/08/25 关注度: 2582

分析与点评:消息称惠普将在泰国生产笔记本电脑,首批量产预计明年上半年出货

大陆PC制造产能占比高,品牌加快推动供应链的多元化

全球笔记本基本上由以台系为主的各大代工厂生产, 二十年前,因大陆巨大的人口红利, 台系代工厂仁宝,广达,英业达等开始将工厂转移到大陆。借助长三角优异的地理位置,江苏昆山成为主要的代工基地,同时在周边城市上海,苏州等,形成了良好的笔电产业链。

十几年前,重庆、成都开始大量招商引资,如重庆制定“3+6+200”战略规划,即重点引进3大笔记本品牌供应商,6大ODM厂以及200多家笔电零件供应商,笔电代工中心开始内迁,重庆成为最大的笔电代工基地。

除中国大陆外,台湾、日本及东南亚国家一直也有少许产能生产笔电。如部分日系品牌如富士通日本白石工厂有小量产能,松下笔电在台湾松下工厂生产,主要品牌如惠普、联想、戴尔等基本在代工厂生产。另外联想在墨西哥,印度巴西也设厂;仁宝在中国台湾地区及越南设厂,但目前交付量有限。纬创海外产能以菲律宾为主,目前以维修产线为主。整体来看,当前大陆笔电产能仍能占全球90%左右。

近年来国际关系的复杂性增加,PC品牌对依赖中国制造和供应链的模式产生了担忧,认为存在供应风险,希望通过供应链的多元化来降低因地缘政治风险而带来的不确定性。叠加中国大陆人口红利的逐渐下降,以及关税问题的影响,加快分散PC制造产能已成为大势所趋。

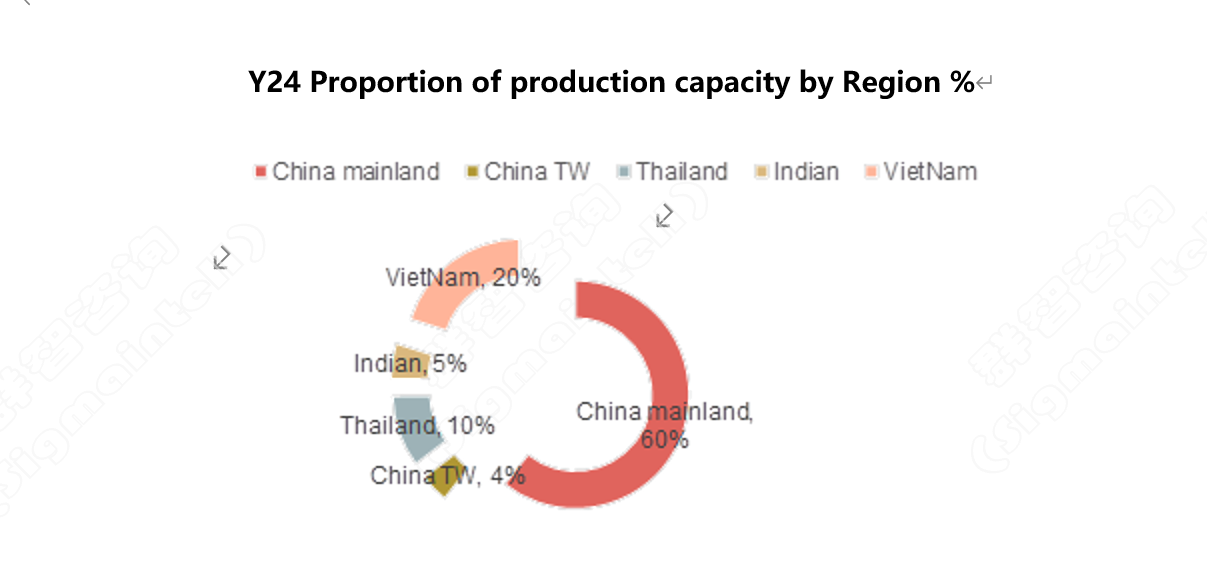

ODM加速外移趋势,东南亚成为重点方向,预计越南2024将占15~20%产能

在上述背景影响下,受品牌需求主导,以仁宝、广达、纬创为代表的ODM主力厂商加速在东南亚地区布局。

Apple:推动制造商富士康和广达积极布局越南北江省以及泰国产能,其中富士康越南北江厂将承接部分13.x英寸产能,广达泰国厂将承接≥13.6英寸的Macbook Pro及Air产能。

HP:长期要求ODM转往越南及泰国。移转后,越南预计占比9%,泰国则占比10%。

Dell:将海外产能视为供应商选择的重要考察条件,推动仁宝及纬创的产能往越南转移。

从ODM厂的维度看,台系ODM外移趋势更明显,PCBA+Assembly/Assembly 均在考虑范畴,特别在越南的转移计划积极,预计2024越南产能占比可达15~20%;

仁宝(Compal):越南永福厂为主要产能转移对象,目标年产能将达500万到600万台。

广达(Quanta): 海外产能以泰国为主,主要承接惠普和Apple的PC海外生产需求。

纬创(Wistron):海外产能以菲律宾为主,菲律宾厂目前以NB、手机及服务器的维修产线为主,但也计划将扩大NB产线至百万台规模中。同时纬创越南旧有的二座厂房及新产品线皆顺利运行,董事会去年通过在越南扩建第三座厂,预计2024年第2季至第3季完工投产,以生产笔电为主。

综上,群智咨询(Sigmaintell)认为:

1, 随着地缘政治以及中国人口红利的削弱,大陆笔电制造产能份额会有所降低。

2, ODM以及品牌加快推进PC制造产能外移,东南亚区域成为重点转移方向。

3, 区域格局看,越南产能增长最快。除此之外,泰国有望成为东南亚第二大受益区域。

4, 由于印度市场的政策多变性,品牌布局印度市场时较其他东南亚区域偏于谨慎。

5, 从品类看美系品牌的消费类产品线偏好越南,商用产品线则重点在泰国布局,Apple则在越南(Pro)与泰国(Air)均匀布局。

提交右侧信息,了解更多会员服务方案;

或直接联系我们:

+86 151-0168-2530